壹化网

壹化网是中国中化旗下的石油和化工B2B电商平台, 在服务于石油化工产业多年积累经验的基础上,结合上下游资源, 为石油化工行业提供更加便捷的交易、物流平台。

壹化网是中国中化旗下的石油和化工B2B电商平台, 在服务于石油化工产业多年积累经验的基础上,结合上下游资源, 为石油化工行业提供更加便捷的交易、物流平台。

首先我们先跟着下图来看一下出口企业增值税政策的不同处理情况

首先我们先跟着下图来看一下出口企业增值税政策的不同处理情况:

下面再给大家讲讲出口应征税货物的相关知识点:

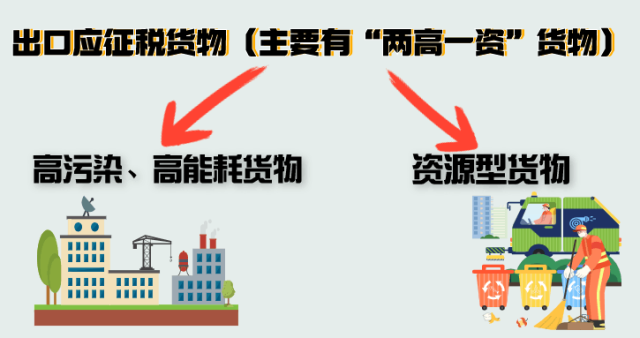

哪些货物属于出口应征税货物?

出口应征税货物是指按照现行税收政策规定,在出口环节适用增值税征税政策的货物。主要有“两高一资”货物,即高污染、高能耗和资源型货物,如钢材、锑氧化物等。

什么是“两高一资”?“两高一资”是高耗能、高排放和资源性行业和产品的合称,一般包括由国家统计局、国家发展改革委确定的六大高耗能行业:石油、煤炭及其他燃料加工业,化学原料和化学制品制造业,非金属矿物制造业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,电力、热力生产和供应业。

2005年,《中华人民共和国国民经济和社会发展第十一个五年规划纲要》明确提出:“控制高耗能、高污染和资源性产品出口……促进国内产业升级。”在产业经济、商品贸易等领域,开始将“高耗能、高污染和资源性”称为“两高一资”,将具有这3种特点的行业称为“两高一资”行业,生产过程中具有这3种特点的产品称为“两高一资”产品。

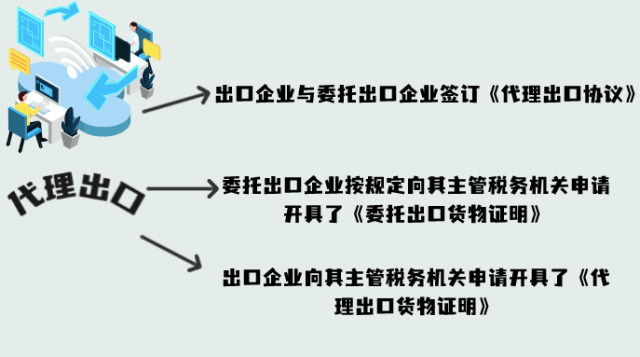

出口应征税货物的,如何判断代理出口?

答:符合以下条件的,属于代理出口,由委托出口企业履行纳税义务。一是出口企业与委托出口企业签订《代理出口协议》。二是委托出口企业按规定向其主管税务机关申请开具了《委托出口货物证明》。三是出口企业向其主管税务机关申请开具了《代理出口货物证明》。其他形式不属于代理出口,出口企业应按自营出口应征税货物申报缴纳增值税。

根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条第(二)项:

适用增值税征税政策的出口货物劳务,其应纳增值税按下列办法计算:

1. 一般纳税人出口货物

销售税额=(出口货物离岸价 – 出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率

(1)出口货物若已按征退税率之差计算不得免征和抵扣税额并已经转入成本的,相应的税额应转回进项税额。

出口货物耗用的进料加工保税进口料件金额 = 主营业务成本×(投入的保税进口料件金额÷生产成本)

主营业务成本、生产成本均为不予退(免)税的进料加工出口货物的主营业务成本、生产成本。当耗用的保税进口料件金额大于不予退(免)税的进料加工出口货物金额时,耗用的保税进口料件金额为不予退(免)税的进料加工出口货物金额。

(2)出口企业应分别核算内销货物和增值税征税的出口货物的生产成本、主营业务成本。未分别核算的,其相应的生产成本、主营业务成本由主管税务机关核定。

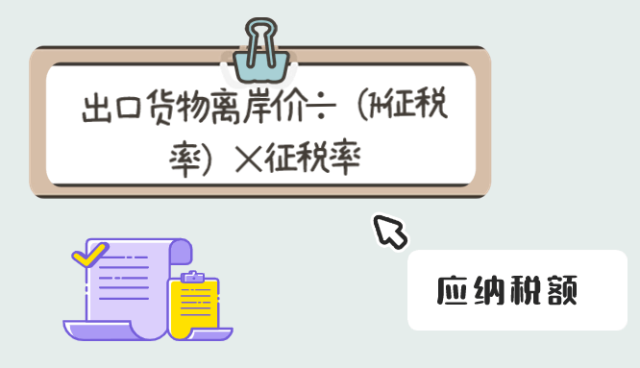

2. 小规模纳税人出口货物

应纳税额 = 出口货物离岸价÷(1+征税率)×征税率

政策依据

《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)

《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)

《国家税务总局关于出口货物劳务增值税和消费税有关问题的公告》(国家税务总局公告2013年第65号)

全球数字贸易发展联盟是与国际数字贸易、传统产业、政府机构等合作共同构建的,是一个由数字贸易产业相关企业、组织、机构和个人等组成的开放性、非营利性国际联盟。联盟紧紧围绕数字贸易,服务内容涵盖外贸数据查询、企业风控、物流配送、供应链金融、碳中和服务等多个领域,旨在推动全球数字贸易发展,提高各产业的效率和竞争力。

箱讯科技作为联盟发起单位之一,承担联盟秘书处工作。箱讯科技开发了AnyCase数字贸易平台,可以大大降低交易成本和时间,提高交易的透明度和安全性,帮助推动数字贸易的全球化、规范化和可持续发展。欢迎咨询。

空 运

报 关

清 关

海运整箱

海运拼箱

拖车运输

空 运

报 关

清 关

海运整箱

海运拼箱

拖车运输

TOP10里7个中国港口!全球集装箱港口吞吐量TOP100排名新鲜出炉……